La réforme fiscale au Maroc n’est plus une simple succession d’amendements techniques publiés au Bulletin officiel ou de dispositions réservées aux fiscalistes. Elle s’infiltre désormais dans les gestes quotidiens des citoyens, des entreprises et des investisseurs, redéfinissant progressivement la relation entre le contribuable et l’administration fiscale autour d’une nouvelle philosophie : celle de la collecte anticipée de l’impôt, de la numérisation des procédures et du contrôle permanent.

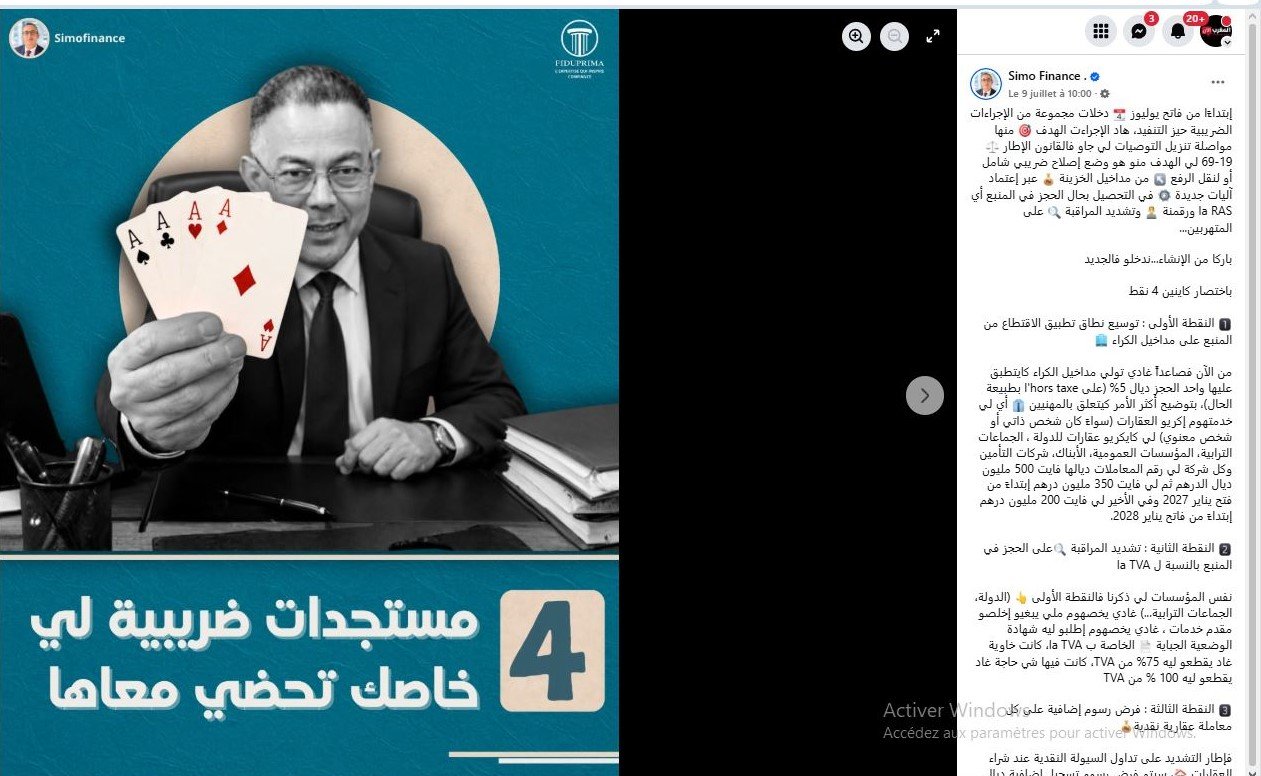

La publication diffusée sur Facebook par un internaute connu sous le nom de « Simo Finance », qui présente les principales mesures fiscales entrées en vigueur à partir du 1er juillet, peut sembler n’être qu’une vulgarisation pédagogique de nouvelles dispositions légales. Pourtant, derrière cette présentation simplifiée se dessine une mutation beaucoup plus profonde de la politique fiscale marocaine.

Car ces nouvelles mesures ne répondent pas uniquement à un objectif de mobilisation de recettes supplémentaires pour le Trésor. Elles traduisent un changement de paradigme : l’État ne se contente plus de percevoir l’impôt après déclaration ; il cherche désormais à intervenir en amont des flux financiers afin d’assurer une collecte plus rapide, plus automatique et plus difficile à contourner.

Cette orientation découle directement de la loi-cadre n°69-19 portant réforme fiscale, qui fixe depuis plusieurs années les grandes lignes d’un système fiscal plus élargi, plus transparent et plus équitable. Mais sa mise en œuvre entre aujourd’hui dans une phase beaucoup plus sensible, car ses effets ne concernent plus uniquement les grands groupes ou les opérateurs économiques majeurs : ils touchent progressivement l’ensemble du tissu économique.

La première évolution concerne les revenus locatifs professionnels. Dorénavant, un nombre croissant d’administrations publiques, de collectivités territoriales, d’établissements publics, de banques, de compagnies d’assurances ainsi que des grandes entreprises devront prélever directement une retenue à la source lors du paiement des loyers dus aux propriétaires.

Techniquement, cette mesure paraît simple. En réalité, elle modifie profondément la chaîne de recouvrement de l’impôt. Les organismes payeurs deviennent eux-mêmes des intermédiaires fiscaux chargés de retenir, déclarer et reverser l’impôt pour le compte de l’administration.

Sur le plan économique, cette évolution vise clairement à fermer l’une des principales failles permettant la dissimulation d’une partie des revenus locatifs. L’administration ne dépend plus uniquement de la déclaration volontaire du contribuable ; elle sécurise désormais une partie des recettes avant même que le revenu ne soit encaissé.

La deuxième mesure concerne la TVA et renforce considérablement les mécanismes de contrôle. Les organismes publics et plusieurs grandes entreprises devront désormais vérifier la situation fiscale de leurs fournisseurs avant d’effectuer leurs paiements. Selon le niveau de régularité fiscale constaté, une partie importante, voire la totalité de la TVA, pourra être retenue.

Au-delà de son objectif affiché de lutte contre la fraude fiscale, cette disposition transforme progressivement les entreprises en véritables relais du contrôle fiscal. Chaque acteur économique devient indirectement responsable de la conformité fiscale de ses partenaires commerciaux, illustrant une nouvelle forme de gouvernance reposant sur la coopération contrainte entre opérateurs privés et administration.

Le troisième changement, relatif à la taxation supplémentaire des transactions immobilières réglées en espèces au-delà de 300 000 dirhams, dépasse également la simple logique budgétaire.

L’État adresse ici un message particulièrement clair : réduire progressivement la circulation des liquidités dans les transactions importantes et favoriser les paiements traçables par le système bancaire. Cette orientation s’inscrit pleinement dans les standards internationaux de lutte contre le blanchiment d’argent, la fraude fiscale et l’économie informelle.

Mais cette mesure soulève également une dimension sociale importante. Une partie significative de la population marocaine continue de privilégier les paiements en espèces, soit par habitude culturelle, soit en raison d’un accès encore limité aux services bancaires, soit par manque de confiance envers les circuits financiers classiques.

Dans ce contexte, la transition vers une économie davantage numérisée ne peut reposer uniquement sur la contrainte fiscale. Elle suppose également un renforcement de l’inclusion financière, de l’accessibilité bancaire et de la confiance des citoyens envers les institutions.

La quatrième mesure porte sur le durcissement des obligations déclaratives et des sanctions. Les pénalités pouvant atteindre 20 % en cas de retard, ainsi que la possibilité pour l’administration de procéder à une taxation d’office, illustrent le passage d’une logique de régularisation à une logique de dissuasion.

Cette évolution révèle un changement plus profond dans les méthodes de gestion publique. L’administration fiscale s’appuie désormais sur la numérisation, le croisement automatique des données et l’exploitation massive des informations afin de limiter les marges de fraude et de renforcer la sécurité des recettes publiques.

Pris dans leur globalité, ces différents dispositifs dépassent largement le cadre d’une simple réforme fiscale. Ils participent d’un projet plus vaste de restructuration de l’économie nationale, fondé sur la réduction progressive de l’économie informelle, l’élargissement de l’assiette fiscale et l’amélioration de la transparence des flux financiers.

Toutefois, le succès de cette transformation ne pourra être évalué uniquement à l’aune de l’augmentation des recettes budgétaires. Il dépendra également de la capacité des pouvoirs publics à préserver un équilibre entre efficacité du recouvrement, justice fiscale et confiance des contribuables.

Car une fiscalité plus rigoureuse ne peut durablement produire ses effets que si elle s’accompagne d’un renforcement visible de la qualité des services publics, d’une plus grande équité entre les contribuables et d’une perception partagée selon laquelle chacun contribue selon ses capacités.

À un niveau plus philosophique, ces nouvelles dispositions témoignent d’une évolution de la nature même de l’État contemporain. Celui-ci n’attend plus que l’infraction fiscale soit commise pour intervenir ; il construit progressivement un environnement où les possibilités de fraude sont réduites en amont grâce à la circulation des données, à la traçabilité des paiements et à l’automatisation des contrôles.

Cette évolution dessine l’image d’un État davantage piloté par l’information que par la seule sanction. Une administration où la donnée devient un instrument de gouvernance économique autant qu’un outil de souveraineté financière.

Le véritable défi consistera désormais à faire en sorte que cette modernisation fiscale ne soit pas perçue comme une simple multiplication des contraintes administratives ou des prélèvements obligatoires, mais comme le fondement d’un nouveau pacte fiscal entre l’État et les citoyens.

Car la légitimité de l’impôt ne repose pas uniquement sur son caractère obligatoire. Elle repose avant tout sur la conviction collective que chaque dirham prélevé contribue effectivement au financement d’un service public plus performant, à une concurrence économique plus loyale et à une société plus juste.

{kind=link}